As decisões mais recentes consolidam que planos de Stock Options estruturados conforme a Lei das S.A. possuem natureza mercantil, afastando a incidência de IRPF na concessão e no exercício da opção, e concentrando a tributação no ganho de capital na venda das ações.

O STF firmou que a matéria é infraconstitucional, preservando o entendimento do STJ (Tema 1.226). Em paralelo, a discussão sobre INSS permanece no radar do STJ (Tema repetitivo 1.379), e o CARF segue realizando análises casuísticas e técnicas, em especial quando há gratuidade, deságio ou ausência de risco/onerosidade.

1) Onde estamos: panorama jurisprudencial

1.1 STF: matéria infraconstitucional e deferência ao STJ

STF afastou repercussão geral e confirma que o tema é infraconstitucional. Entre 26 e 28/11/2025, o STF concluiu que a controvérsia sobre IRPF no exercício de Stock Options não envolve questão constitucional direta. Com isso, prevalece o entendimento do STJ: não há IRPF na aquisição; a incidência ocorre na alienação das ações com ganho de capital. O voto do Min. Edson Fachin formou maioria e reforçou previsibilidade para empresas que utilizam Stock Options em seus ILPs.

1.2 STJ: Tema 1.226 — natureza mercantil e IR apenas na venda

No Tema 1.226 (repetitivo), o STJ fixou que, no regime de Stock Options (art. 168, §3º, Lei 6.404/1976), não incide IRPF na aquisição das ações (não há acréscimo patrimonial). O imposto incide na revenda, como ganho de capital, 15% a 22,5%.

1.3 Segurança jurídica e impactos corporativos

Ao orientar a discussão como infraconstitucional e referendar o STJ, o STF amplia a segurança jurídica para programas de remuneração baseada em ações. Isso fortalece a atratividade dos planos como mecanismo de alinhamento de interesses e retenção de pessoas-chave.

Com esse cenário consolidado, as empresas têm espaço para avaliar não apenas a conformidade jurídica, mas também o potencial estratégico das Stock Options nos ILPs.

2) Por que Stock Options podem ser decisivas no desenho do ILP?

Com a pacificação do IRPF pelo STJ e a orientação infraconstitucional do STF, Stock Options, quando de natureza mercantil, tendem a gerar uma eficiência tributária relevante em comparação a bônus em dinheiro.

O ganho tributável migra do momento do exercício para a venda das ações, com alíquota típica de 15% em operações comuns na bolsa, versus alíquota marginal de até 27,5% em rendimentos salariais.

.png?width=1920&height=945&name=imageminterna02%20(2).png)

Por que essa diferença?

- No bônus em dinheiro, o valor entra na tabela progressiva do IRPF, chegando à faixa marginal de 27,5%.

- Nas Stock Options, não há IRPF na concessão nem no exercício. A tributação ocorre apenas na venda das ações, como ganho de capital, com alíquota de 15% em operações comuns na bolsa.

Além disso, operações em bolsa permitem compensação de prejuízos e dedução de custos transacionais, o que pode reduzir ainda mais a base tributável ao longo do tempo.

Cautela: essa vantagem não é automática. Se o plano perder os elementos de onerosidade, voluntariedade e risco, pode ser requalificado como remuneração, gerando incidência de INSS e IR sobre rendimentos do trabalho.

3) Quando Stock Options são a escolha certa para o ILP?

Adequação estratégica:

Ownership e alinhamento de longo prazo: o beneficiário se torna acionista e captura valor apenas se a empresa performar, reforçando cultura de dono.- Eficiência de caixa: diferir desembolsos e usar capital autorizado para outorga, preservando liquidez operacional.

- Competitividade na atração/retensão: reforço à proposta de valor em mercados de talento escasso, sobretudo em empresas listadas ou de alto crescimento.

Quando não usar (ou usar com ajustes):

- Outorga gratuita ou deságio sem racionalidade: aumenta o risco de natureza remuneratória no CARF.

- Vinculação direta e automática a metas salariais: dilui voluntariedade e risco, aproximando de parcela remuneratória.

E o papel da governança?

A aderência às normas contábeis (CPC 10/IFRS 2) não reduz a atratividade das Stock Options; pelo contrário, fortalece a credibilidade e a transparência do plano.

Governança é parte do desenho robusto que sustenta a eficácia estratégica, garantindo disciplina e alinhamento às melhores práticas, com reconhecimento da despesa pelo valor justo na data da outorga e divulgação clara das condições de vesting, modificações e cancelamentos.

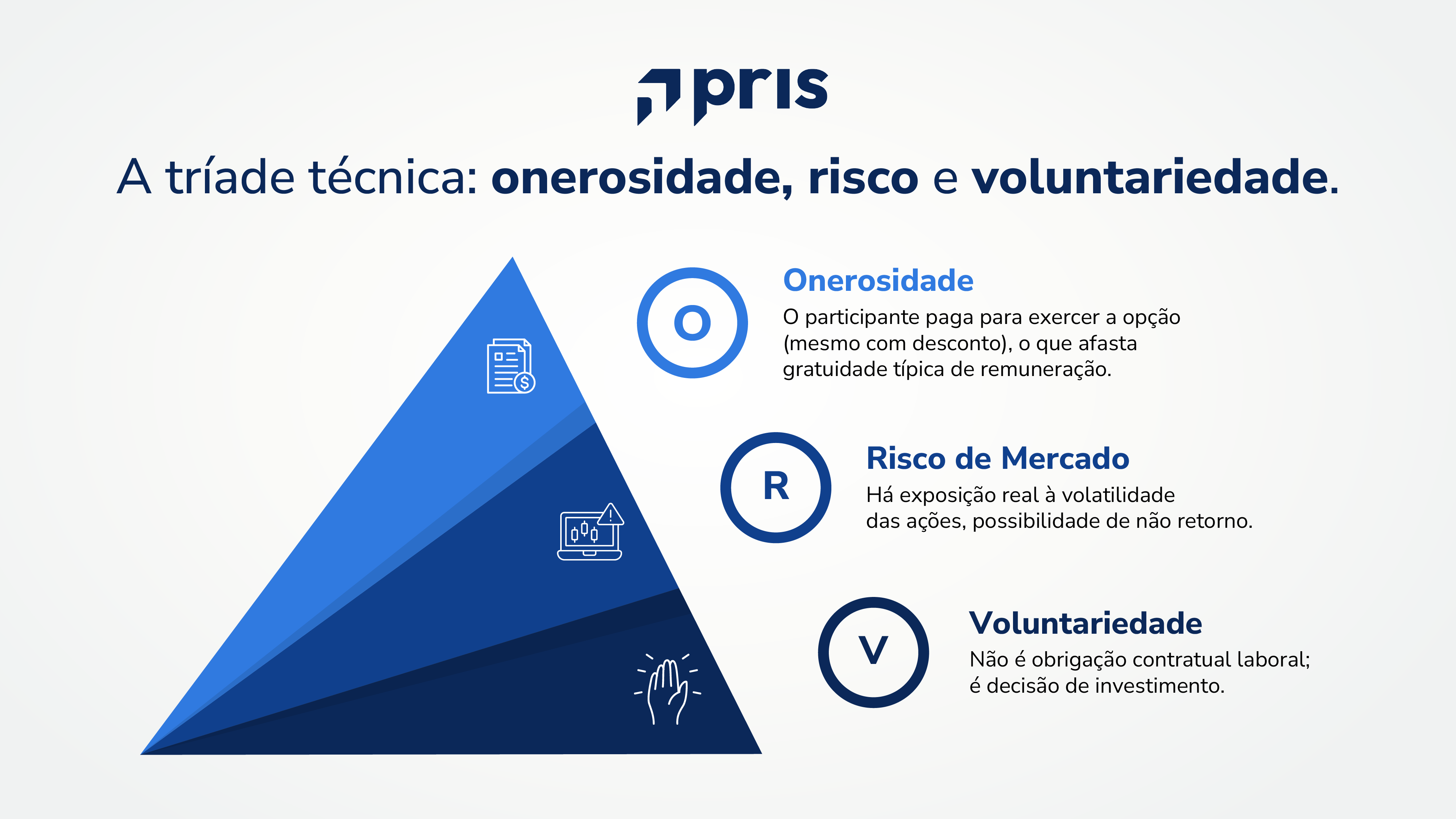

4) Interpretações legais atuais: como preservar a “natureza mercantil”

Para sustentar o enquadramento mercantil, o plano deve evidenciar:

Pontos de atenção: gratuidade, deságio e laboralização. O CARF vem sofisticando a análise, distinguindo ação da opção (o prêmio é ativo autônomo).

A gratuidade da outorga, deságios excessivos e cláusulas que aproximam o benefício de remuneração laboral são sinais de alerta. Documentação robusta sobre lógica de preços, risco e governança é essencial para mitigar autuações e controvérsias.

4.1) Tributação: IRPF pacificado; INSS no radar

- IRPF — quando incide e quando não. Não há incidência na concessão ou no exercício da opção (aquisição). A tributação ocorre na alienação das ações, quando há ganho de capital (alíquotas de 15% a 22,5%, ou 15% se a venda for em bolsa). Esse entendimento está pacificado no STJ e foi confirmado indiretamente pelo STF ao reconhecer o caráter infraconstitucional da matéria.

- INSS — suspensão de processos e o que observar. Em 2025, o STJ suspendeu nacionalmente processos sobre contribuições previdenciárias (preparando o Tema 1.379). A definição dependerá de elementos fáticos: onerosidade, risco e voluntariedade. Planos com outorga gratuita ou sem exposição econômica podem ser vistos como remuneração, elevando o risco de incidência de INSS no exercício.

-1.png?width=1020&height=400&name=Banner%20Material%20-%20Modelo%20Abertura%20da%20Janela%20de%20Exerc%C3%ADcio%20de%20Op%C3%A7%C3%B5es%20de%20Compra%20de%20A%C3%A7%C3%B5es%20(Stock%20Options)-1.png)

Perguntas frequentes

- Stock Options geram IRPF no exercício?

Não. O IRPF não incide na aquisição; a tributação ocorre na venda com ganho de capital. - O STF “pacificou” o tema?

O STF declarou que a discussão é infraconstitucional; portanto, vale o entendimento do STJ. - INSS pode incidir sobre Stock Options?

Ainda pendente no STJ (Tema 1.379). Estruturas gratuitas ou sem risco podem ser vistas como remuneração pelo CARF. - Deságios grandes são problema?

Podem fragilizar a onerosidade e aproximar o plano de remuneração. Documente a lógica econômica.

Conclusão

O ciclo 2024‑2025 produziu previsibilidade: o STJ fixou, em repetitivo, a natureza mercantil dos planos de Stock Options, deslocando o IRPF para o ganho de capital na venda das ações; o STF requalificou o tema como infraconstitucional, fortalecendo a estabilidade interpretativa. Em paralelo, o STJ afetou o Tema 1.379, com suspensão nacional de processos sobre INSS, sinalizando que a definição previdenciária seguirá a prova dos elementos fáticos (onerosidade, risco e voluntariedade).

Do ponto de vista quantitativo, quando a ferramenta é adequada aos objetivos do ILP e mantém a natureza mercantil, a carga tributária tende a ser menor em relação ao bônus em dinheiro (margem de 15% nas operações comuns de venda em bolsa versus 27,5% na tributação salarial de topo), com potencial adicional de compensar prejuízos e de estruturar liquidez em janelas planejadas.

Por isso, vale incentivar o uso de Stock Options como parte do portfólio de ILP — não como substituto universal. O incentivo deve vir acompanhado de desenho técnico (governança societária, CPC 10/IFRS 2), documentação robusta e aderência aos três pilares que sustentam a natureza mercantil: onerosidade, risco e voluntariedade. Assim, a empresa captura alinhamento de longo prazo, eficiência de caixa e atratividade superior nos mercados de talento, enquanto mitiga passivos fiscais e reputacionais.