O modelo de plano de Stock Options é, atualmente, o Incentivo de Longo Prazo mais utilizado no Brasil. Essa modalidade de remuneração baseada em ações oferece vantagens tanto para empresas quanto para colaboradores, alinhando interesses em torno da valorização das ações e, quando há a perspectiva de ganhos, também cumpre bem o papel de retenção de pessoas chave da Companhia.

No entanto, o tema é constantemente debatido, especialmente em relação à sua natureza jurídica e tributária. Isso inclusive foi tema de uma das mesas do Pris Day 2025.

Nos últimos dias, três movimentações importantes, em diferentes contextos, parecem trazer mais clareza, mas também tendem a criar novos alertas:

- A suspensão de processos sobre INSS em planos de Stock Options pelo STJ.

- Uma (nova) decisão relevante do CARF sobre a natureza dos planos de Stock Options.

- A abertura de um edital de transação tributária pela PGFN que envolve Stock Options.

Neste artigo, traremos as principais informações sobre essas atualizações e alguns possíveis impactos práticos para quem possui ou planeja outorgar planos de Stock Options, ou mesmo outros tipos de Incentivos de Longo Prazo (ILP) no futuro.

STJ suspende processos sobre INSS em Planos de Stock Options

Das três decisões, talvez essa seja a de maior impacto imediato. Nesta decisão recente, o STJ determinou suspensão nacional de todos os processos judiciais que tratam da cobrança de contribuição previdenciária (INSS) sobre planos de Stock Options. Quando o STJ toma esse tipo de decisão, ela tem como objetivo tornar uniforme o entendimento jurídico sobre o tema, o que é fundamental para o cenário de incertezas que existe hoje.

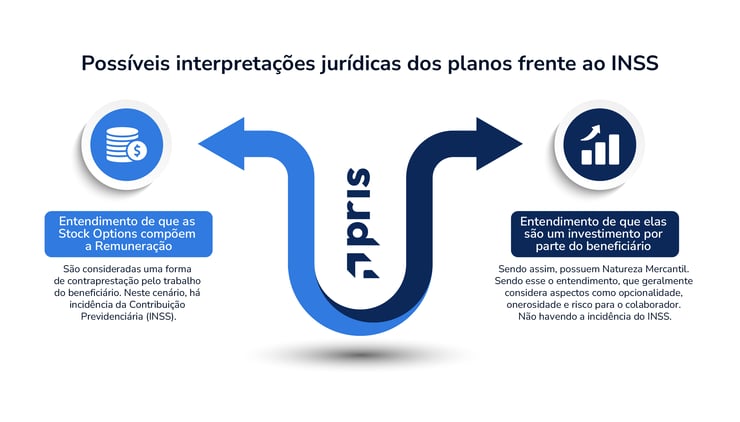

A discussão central, que agora terá entendimento uniformizado, gira em torno da natureza jurídica dos planos do ponto de vista de incidência de INSS. Assim como na decisão anterior de uniformizar o entendimento da natureza jurídica dos planos do ponto de vista do Imposto de Renda da Pessoa Física, há dois caminhos possíveis atualmente:

Podemos dizer que a suspensão dos processos traz um alívio temporário para as empresas que enfrentam autuações, além de trazer uma esperança. Isso porque, caso seja mantido entendimento similar ao que tivemos em setembro de 2024 em relação ao IRPF, teríamos também a afirmação da Natureza Mercantil dos planos de Stock Options do ponto de vista do STJ.

CARF afasta INSS e reforça natureza mercantil das Stock Options

Além dessa decisão positiva no STJ, o Conselho Administrativo de Recursos Fiscais (CARF) também tomou decisão importante na esfera administrativa. Em 12 de agosto de 2025, a 2ª Câmara da 1ª Turma Ordinária do CARF julgou o caso da Hypera S.A. (Acórdão nº 2201-012.154), resultando em uma vitória parcial para a empresa e dando boas diretrizes sobre o que o CARF considera ou não como remuneração.

A boa notícia: Stock Options podem ter natureza Mercantil

O colegiado concordou com o recurso da empresa, que pedia a exclusão das rubricas relativas ao Plano de Opções de Compra de Ações da autuação. A justificativa foi de que o plano tinha natureza mercantil.

O CARF baseou seu entendimento no Tema 1.226 do STJ Lembramos que esta decisão do STJ tratava da natureza das Opções para fins de Imposto de Renda, mas definiu a natureza mercantil considerando características do contrato. Mais especificamente, risco de mercado, onerosidade (pagamento pelas ações) e voluntariedade foram fundamentais para justificar este posicionamento.

O alerta do CARF: Outros incentivos mantidos na tributação

No mesmo julgamento, o CARF teve a oportunidade de analisar outros tipos de Remuneração, incluindo Planos de Matching, que são considerados mercantis por algumas empresas. Em todos esses outros modelos, o CARF decidiu manter a cobrança de INSS sobre estes. Inclusive, indicou o motivo de cada um ser caracterizado como parte do salário:

- Matching Shares: O plano, que concedia ações “gratuitas” como contrapartida ao investimento do empregado, desde que cumprida condição de vesting temporal (permanência). Logo, ele foi considerado como parte do salário por representar uma vantagem ligada ao trabalho, sem custo de aquisição para o beneficiário.

- Bônus de Contratação (Hiring Bonus): Natureza salarial comprovada pelo vínculo do pagamento ao contrato de trabalho, condicionado à permanência mínima do empregado.

- Prêmios por desempenho: foram considerados remuneratórios por falta de liberalidade (decorriam de ajuste prévio) e por não ter sido comprovado um desempenho superior ao ordinariamente esperado.

PGFN e Receita Federal lançam edital de transação tributária

Paralelamente à decisão do STJ, a Procuradoria-Geral da Fazenda Nacional (PGFN) e a Receita Federal anunciaram um edital de transação tributária. A iniciativa permite que empresas com débitos fiscais relacionados a Stock Options, PLR e outros temas negociem suas dívidas com condições especiais, como redução de multas e juros e parcelamentos estendidos.

Essa iniciativa permite que empresas negociem seus débitos com condições facilitadas, como:

- Redução de multas e juros;

- Parcelamento em até 120 meses;

- Utilização de prejuízos fiscais para abatimento.

A medida é vista como uma oportunidade especial para empresas regularizarem sua situação fiscal com vantagens financeiras, colocando um ponto final em discussões que poderiam se arrastar por anos.

Impactos para empresas e beneficiários

As decisões recentes têm implicações diretas para empresas. De forma resumida, temos:

- Um Roteiro para Stock Options Mercantis: A decisão do CARF no caso Hypera (Acórdão 2201-012.154) oferece um roteiro interessante do que é preciso para defender a natureza mercantil de um plano: risco, onerosidade e voluntariedade.

- Indicação clara sobre a natureza remuneratória de planos, como Matching Shares: A mesma decisão definiu Planos de prêmios, bônus e, especialmente, Matching Shares como remuneratórios, o que precisa ser considerado pelas empresas que não têm dado esse tipo de tratamento.

- Oportunidade Única de Regularização: A transação da PGFN surge como uma chance especial para resolver débitos passados de forma vantajosa, especialmente para planos que não têm a possibilidade de serem definidos como de natureza Mercantil.

Para os beneficiários, o cenário também é relevante, pois pode impactar o valor líquido recebido e a forma como os ganhos são tributados em planos de Stock Options e Matching Shares.

Conclusão

O cenário dos Incentivos de Longo Prazo, especialmente das Stock Options, exige um acompanhamento cuidadoso dos planos já outorgados, e uma visão multidisciplinar em novos desenhos de planos. Sem dúvidas, a recente decisão do CARF, somada à suspensão do STJ, são boas notícias para quem possui ou vai criar planos de Stock Options.

Na Pris, estamos acompanhando de perto cada detalhe das movimentações do STJ, CARF, e da Receita Federal, o que não substitui o apoio de uma equipe jurídica especializada em sua empresa.

De qualquer forma, se você quer encontrar análises de decisões anteriores e insights para administrar e criar seus planos de ILP. Acesse o Pris Blog e nos siga em nossas redes sociais para manter-se atualizado.